让不懂建站的用户快速建站,让会建站的提高建站效率!

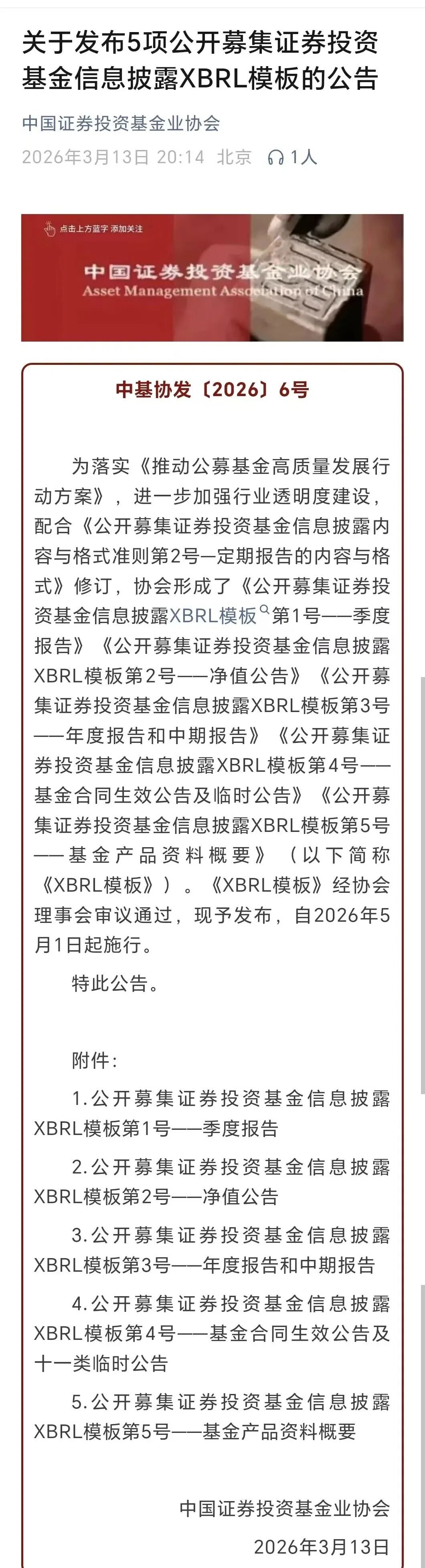

【导读】证监会考订发布《公开召募证券投资基金信息线路内容与花样准则第2号—依期论述的内容与花样》

中国基金报记者 若晖

关于普遍基金投资者而言,基金依期论述是基民了解基金运作情况、基金司理最新阛阓不雅点、评估基金司理投资解决智商及过往投资事迹并作念出投资决策的紧迫窗口。

《公募基金高质地发展举止决策》中条件,考订主动解决权利类基金信息线路模板,强化基金居品事迹透露及解决费分档收取的信息揭示,概述展示居品中恒久事迹、事迹相比基准对比、投资者盈亏情况、换手率、居品概述费率水平、解决东谈主本色收取解决费等信息,进步信息线路的可读性、简明度和针对性。

在这么的配景下,中国证监会3月13日精采考订发布了《公开召募证券投资基金信息线路内容与花样准则第2号——依期论述的内容与花样》(以下简称《准则》),对基金年报、半年报等文献的线路条件进行了系统性地整合与优化,自5月1日起执行。

这次订恰是证监会落实《推进公募基金高质地发展举止决策》的紧迫一环,旨在保护基金份额抓有东谈主正当权利,进步行业透明度,让依期论述更好地支持基民作念好投资。

简化、调养部分信息线路条件

《准则》共3章36条,主要考订内容包括以下几方面:

一是整合依期论述线路内容。对年度论述、中期论述和季度论述中通常或附进的线路事项进行整合,构建结构颐养、线索了了、重心隆起的依期论述线路体系。

二是明确不同论述线路重心。把柄年度论述、中期论述和季度论述不同功能定位,坑诰针对性、个性化的信息线路条件。

三是把柄上位法条件及行业实际作念相应调养。把柄上位规章条件及行业实际,模仿境外老到阛阓训戒,简化、调养部分信息线路条件。

四是明信赖息线路自律解决条件。基金业协会把柄《准则》制定可拓展交易论述讲话(XBRL)模板,条件基金解决东谈主按照筹备模板条件编制并线路基金依期论述等。

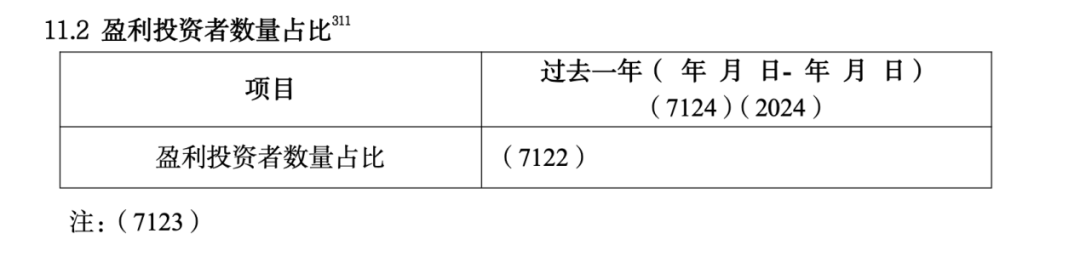

依期线路盈利投资者数目占比

3月13日,中国基金业协会同步发布了多个《XBRL模板》,基金君对照过往基金年报等文献发现了几个新增线路内容,翌日投资者不错重心照拂。

值得阻难的是,基金年报中报条件线路“盈利投资者数目占比”。

最新的模板中条件基金年报中需要线路畴昔一年盈利投资者数目占比。盈利投资者数目占比=盈利投资者数目/投资者总额。

其中,投资者为意见计较时分抓有过基金份额的投资者;盈利投资者指在投资区间净收益不小于零的投资者。

投资者区间净收益=投资者区间收益-基金交游手续费(认申购费、赎回费、转移费等)。其中,区间收益=抓有期末市值-抓有期初市值+(赎回+转出+非交游过户出)-(认购+申购+定投+转入+非交游过户入)+现款分成。

该意见计较时剔除抓有期限动怒7日的交游。适用于建树满一年的主动解决的股票型及羼杂型基金居品。

证监会在公募基金高质地发展举止决策中曾提到,强化基金公司与投资者的利益绑定。全面缔造以基金投资收益为中枢的行业视察评价体系,将事迹相比基准对比、基金利润率等径直关乎投资者利益的意见引入视察体系。

在畴昔的基金阛阓中,“基金赢利,基民不赢利”的酣流畅常被业内诟病,若是一只基金恒久事迹优秀,但盈利投资者占比很低,确认投资者的交游步履可能出现了偏差,粗略基金的波动率过大,导致大无数抓有东谈主无法承受。这个意见的强制性线路,将促使基金解决东谈主和销售渠谈共同作念好投资者讲解。将基金收益尽可能转移成投资者收益。

新增恒久事迹线路

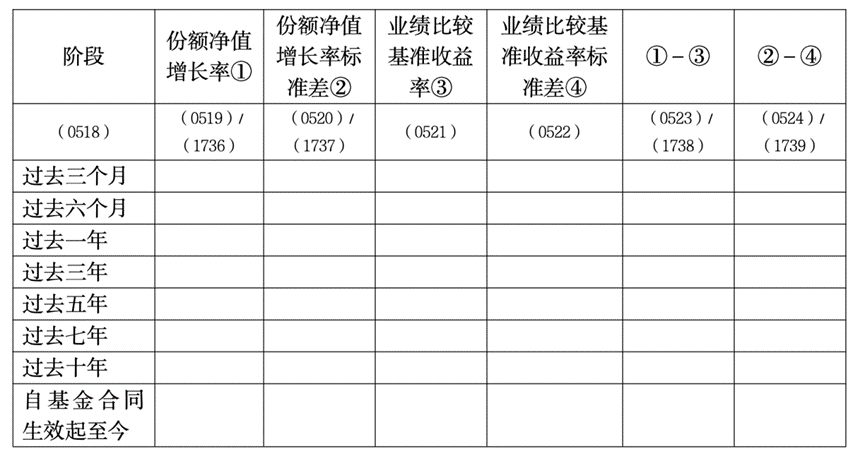

《公募基金高质地发展举止决策》中提到,对基金投资收益全面实施长周期视察机制,其中三年以上中恒久收益视察权重不低于80%。

这次协会考订的《XBRL模板》中新增了基金畴昔七年、畴昔十年的恒久事迹线路,相易投资者、基金解决东谈主愈加看重恒久事迹透露。

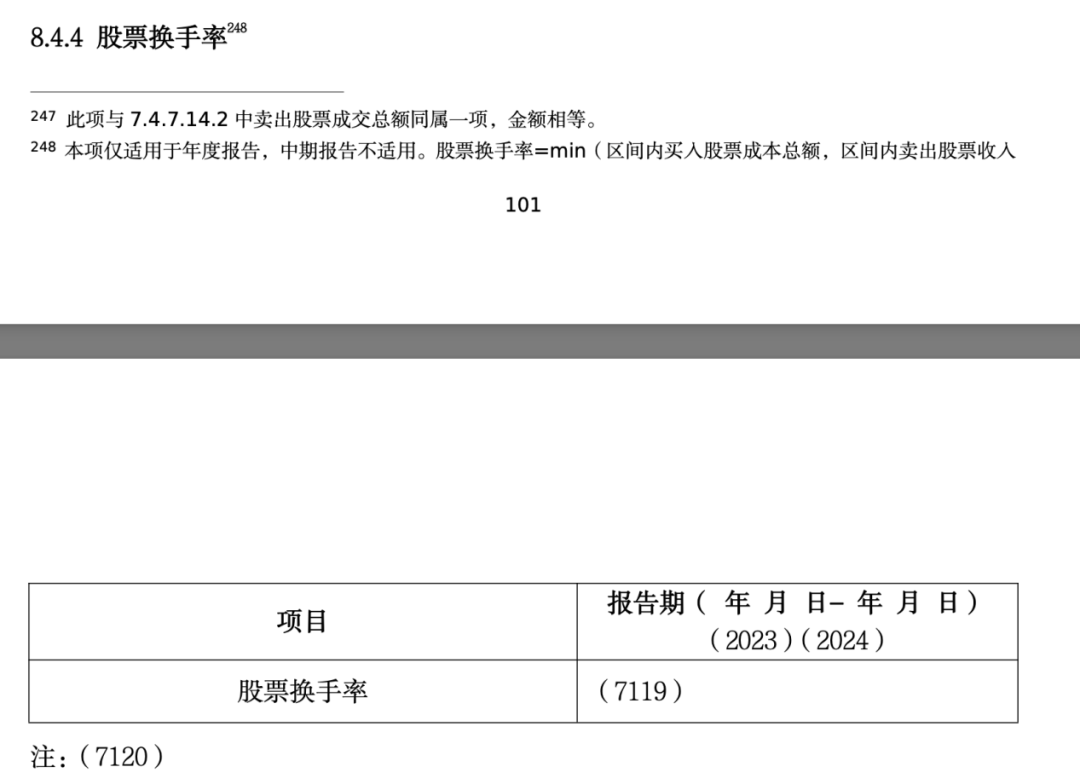

新增“股票换手率”意见

“股票换手率”亦然基金年报线路模板中的新增意见。

过往,基民需要把柄基金年报中的数据我方去计较基金司理的换手率情况。翌日修改后的基金年报模板径直线路“股票换手率”数据,省去了基民自行计较措施,更直不雅地了解基金司理的投资立场,不错看出基金司理是看护低换手率,倾向恒久抓有,也曾高换手率的交游型选手。

同期,基民还需要阻难的是,若一只基金鸿沟较小,基金司理换手率过高,产生的交游佣金等老本将从基金金钱中扣除,盘曲毁伤投资者收益。

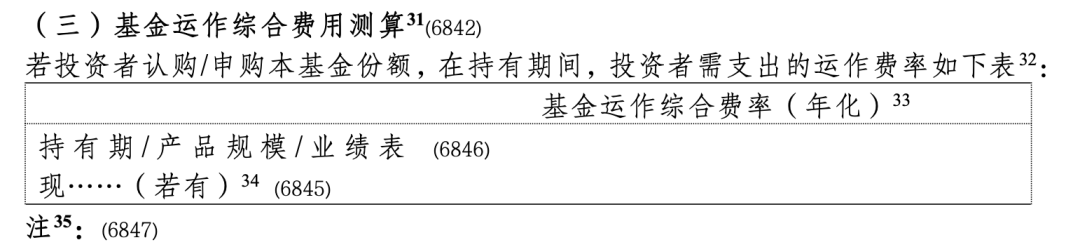

新增“基金概述用度”意见

证监会最新考订发布的《公开召募证券投资基金销售用度解决章程》中章程基金解决东谈主应当在基金条约、招募确认书、基金份额发售公告、居品贵寓选录等文献中载明以下用度信息:

(一)基金销售用度收取的形势、用途和法式;

(二)以阳春白雪的花样和例如形势向投资者线路基金概述用度水平。

基金业协会这次考订的《基金居品贵寓选录》XBRL模板新增“基金运作概述用度测算”意见,投资者不错一目了然地看出,若认购/申购该基金份额,在抓巧合分,需支拨的运作费率。

剪辑:格林

校对:乔伊

制作:小茉炒股配资软件_实盘交易系统执行逻辑与风险控制分析

炒股配资软件_实盘交易系统执行逻辑与风险控制分析提示:本文来自互联网,不代表本网站观点。