让不懂建站的用户快速建站,让会建站的提高建站效率!

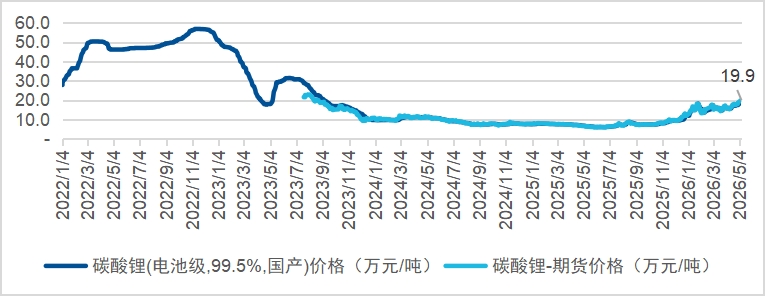

不到一年时候,碳酸锂期货价钱从7万元/吨涨到了20万元/吨炒股配资软件_实盘交易系统执行逻辑与风险控制分析,涨幅接近两倍。

若是你柔顺巨额商品阛阓,可能还是驻防到了这么一个价钱涨势亮眼的金属品种。2025年年中,碳酸锂期货价钱一度跌至不到6万元/吨的历史低位,彼时系数锂矿行业深陷升天泥潭,外洋矿山纷纷减产甚而关停。但只是过了不到一年,碳酸锂期货价钱就在2026年5月濒临20万元/吨大关,现货价钱也已站上17-19万元/吨。

图:碳酸锂期货价钱与现货价钱(万元/吨)走势

数据开端:Wind,自2022年1月4日至2026年5月7日

注:碳酸锂含锂量约18.07%(对应工业级碳酸锂LiCO含量≥98%),是锂电板产业链最中枢的上游原材料。

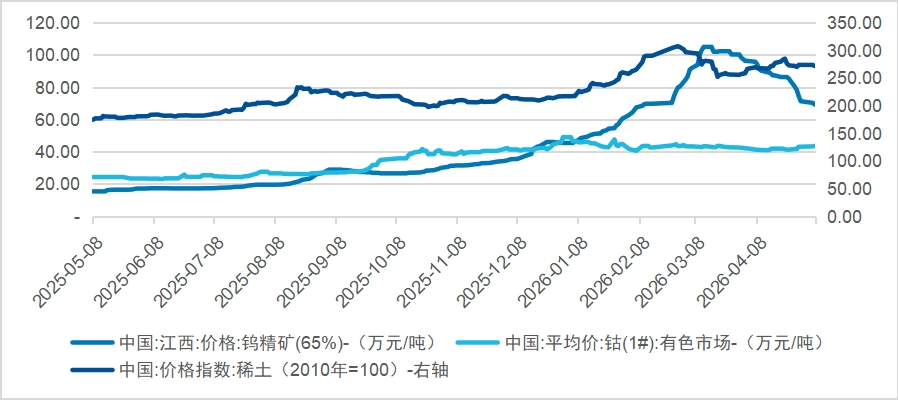

碳酸锂只是保重金属景气回升的一个缩影。与此同期,稀土价钱指数从底部大幅攀升,钨、钴等品种一样走出了一轮强势高潮。中证保重金属主题指数近一年涨幅达到138.6%(自2025年5月8日至2026年5月7日)。

这轮保重金属的加价,究竟是短期炒作,照旧产业趋势的拐点?背后的驱能源是什么?浮浅投资者又该奈何把执这轮行情?今天咱们来贯注拆解。

一、碳酸锂为什么暴涨?供给放松+需求爆发的双击

碳酸锂价钱的暴涨,是供给端和需求端两股力量同期驱动的服从。

(一)供给端:赓续两年的廉价驱动产能出清、供给放松

2023年至2025年上半年,碳酸锂价钱资格了一轮惨烈的着落——从2022年高点的近60万元/吨,全部跌至2025年6月的不到6万元/吨。这个价钱还是低于公共大部分锂矿的完好意思分娩成本。

服从便是:扛不住升天的矿山驱动减产或关停。

公共主要锂企纷纷大幅削减成本开支:雅保(Albemarle)将2025年全年景本支拨预测削减了65%,从2024年的17亿好意思元降至约6亿好意思元;SQM将2025-2027年景本开支较旧年下调22%至27亿好意思元;Liontown的2026财年的锂投资主义中不作念激进膨大性成本开支。全体来看,中枢锂企的成本开支已放松至周期低位,2024-2025年公共锂资源产能增速意象仅为17.1%,光显低于此前几年的高点。

绵薄来说,曩昔两年的廉价还是使得行业的扩产冲动显赫降温。新矿山从开工成立到投产一般需要2-3年,即便当今驱动成立,新产能也要到2028年摆布才智大限制开释。这意味着异日1-2年,供给端很难出现大幅增长。

(二)需求端:新能源车+储能+AI,三大引擎同期发力

在供给放松的同期,需求端却在加快增长。碳酸锂的卑鄙需求,主要来自三个标的:

第一个引擎:新能源汽车。2026年3月,中国新能源汽车单月产量达到133.6万辆,延续了高增长态势。新能源汽车是碳酸锂最大的卑鄙需求开端——不管是磷酸铁锂电板照旧三元锂电板,都离不开碳酸锂这一中枢原材料。

第二个引擎:储能。这是近两年增长最快的需求界限。跟着征象发电装机赓续高增、电网投资加大,储能装机量快速攀升。据测算,2026年后储能在锂需求中的占比有望梗阻30%,成为仅次于能源电板的第二大需求界限。

第三个引擎:AI数据中心。AI基础标准的大限制成立带来了对储能用锂的非凡需求——数据中心需要不阻隔电力供应和备用储能系统,这进一步推高了对锂电板的需求。

(三)供需缺口还是酿成

当供给放松遇上需求爆发,缺口就出现了。据测算,2026年公共碳酸锂供给意象为204.1万吨,而斟酌各圭臬补库后的真确需求意象为209.1万吨,枯竭约4.9万吨;2027年缺口意象进一步扩大至约9.1万吨。

这就好比一个池塘,进水管在变细(供给放松),出水管在变粗(需求增长),水位天然就会下降(供不应求)——反应到价钱上,便是碳酸锂从7万涨到了近20万。

二、不啻是锂:保重金属全面参预景气上行期

碳酸锂只是保重金属加价潮中的一个前卫。事实上,系数保重金属板块都在资格一轮景气度的系统性回升。

稀土:稀土价钱指数近一年涨幅超过55%(自2025年5月8日至2026年5月7日)。稀土是新能源汽车电机、风力发电机的中枢原材料,卑鄙需求赓续茂盛,重复国内稀土开垦总量限度政策,供给端偏紧的面孔短期难以更变。

钴:钴价一样走出了一轮强势反弹。钴是三元锂电板的要害材料,跟着锂电产业链全体景气度回升,钴的需求也在同步改善。

钨:钨价在2026岁首也出现了一轮快速高潮。钨被野蛮欺诈于硬质合金、军工等界限,属于典型的战术性保重金属。

图:稀土、钴、钨等保重金属近一年价钱走势

数据开端:Wind,自2025年5月8日至2026年5月7日

背后的共同逻辑是什么?

这些保重金属的高潮,背后有一条共同的产业逻辑线:公共能源转型和科技升级带来的结构性需求增长,重复资源端供给不休趋严。不管是锂(电板)、稀土(永磁电机)、钴(三元电板)照旧钨(硬质合金),它们都是新能源和高端制造不可或缺的要害材料,而这些资源的公共分散高度研究、开垦周期长、扩产难度大。

三、锂矿企业盈利显赫增长:一季度利润接近旧年全年

价钱的暴涨径直体当今了企业的利润表上。

2026年一季度,碳酸锂期货均价约15.5万元/吨,而行业平均分娩成本约12.5万元/吨,单吨利润空间雄伟。锂矿板块一季度的利润,还是接近2025年全年的2/3。

其中,资源自供比例高的企业盈利最为隆起。比如天王人锂业、永兴材料等资源自供比例较高的公司,单吨利润达到6-7万元。领有廉价锂矿库存的企业,如赣锋锂业等,功绩一样进展亮眼。

注:上市公司赣锋锂业、天王人锂业、永兴材料为中证保重金属主题指数(930632.CSI)成份股,收尾2026年4月30日,上述公司在指数中权重占比分歧为6.1%、5.0%、2.0%。以上信息旨在先容板块动态信息,基于客不雅事实,仅行为展示,不代表个股保举。

更值得柔顺的是,碳酸锂行业的成本开支仍处于放松态势。天然部分公司还是驱动主义新矿山成立,但成立周期一般需要2-3年,新产能大限制开释意象要到2028年摆布。这意味着,在异日1-2年内,锂矿企业有望赓续享受高价钱带来的丰重利润。

四、后续柔顺什么信号?

天然,投资弗成只看曩昔的涨幅,更要柔顺异日。关于保重金属板块,有几个要害信号值得赓续追踪:

(一)碳酸锂供需缺口的已毕情况。现时阛阓预期2026-2027年碳酸锂将保持枯竭面孔,但骨子供给开释节律仍受矿山审批、地缘政事等身分影响。若是外洋锂矿复产不足预期,供需缺口可能进一步扩大,援手锂价在高位运行。

(二)卑鄙需求的赓续性。新能源汽车销量增速、储能装机量、AI数据中心成立经过,是决定锂需求能否赓续超预期的三个中枢变量。

(三)锂矿企业成本开支的变化。面前行业成本开支仍处于放松期,但跟着锂价赓续高潮,部分企业已驱动主义新技俩。新产能从主义到投产需要2-3年,因此2026-2027年供给端大幅增长的可能性较小,但2028年之后需要柔顺新增产能的冲击。

(四)稀土、钨等品种的政打算态。稀土开垦总量限度、战术资源出口照管等政策变化炒股配资软件_实盘交易系统执行逻辑与风险控制分析,将径直影响供给端面孔和价钱走势。

炒股配资软件_实盘交易系统执行逻辑与风险控制分析提示:本文来自互联网,不代表本网站观点。